2024/25年度苹果产量估计达到3919万吨,较上一年度增加3。69%,次要得益于西部产区挂果量的恢复。全国苹果质量程度较客岁有所提拔,其部产区全体优于山东产区。消费方面,旧做季市场消费并未出增加的态势,优良苹果虽受欢送,但一般质量货源因价钱偏高导致消费下滑,全年消费处于弱势。瞻望2025年,因而,正在产量添加但消费预期偏弱的布景下,2024/25年度苹果价钱估计同比下滑,且西部产区价钱表示无望优于山东产区。 第一阶段,1-3月,苹果价钱呈现震动上扬的趋向。此次要是由于市场对苹果质量的见地呈现了分化。因为上一产季的苹果减产且全体质量下滑,市场上优良苹果的供应变得稀缺。因而,客商们对高质量苹果赐与了较高订价,导致这一阶段苹果价钱从8000元/吨走高至8600元/吨。第二阶段,3-7月,苹果价钱承压下行,从8600元/吨一下行至6700元/吨。次要遭到两方面的影响。一方面,优良苹果的高订价抬高了市场全体预期,使得质量较差的苹果价钱也虚高。这导致市场正在春节前错失了消费高峰,冷库走货速度放缓,为后续市场埋下了现患。另一方面,经济增速放缓以及时令生果的大量上市,使得苹果正在性价比上得到了劣势,进一步了消费者的采办志愿。第三阶段,7-9月,是苹果市场新旧产季的转机阶段。跟着冷库库存的逐渐削减以及新季早熟苹果以较高的开秤价进入市场,苹果价钱止跌企稳,维持正在6700到7000元/吨区间波动。这一阶段的动态均衡为市场供给了过渡,也为新季苹果的全面上市奠基了根本。第四阶段,10月至今,新季苹果上市后价钱呈现反弹,一反弹到8200元/吨。近期市场行情次要环绕新季苹果的质量和仓单成本进行买卖。因为本年商业商存货积极性不高,当苹果价钱呈现反弹后,他们的采购积极性才被调动,这一环境导致全体成本添加,使得冷库中商业商货源成本遍及偏高。此外,摘袋期降雨气候影响了山东苹果质量,导致山东优良货源削减,跟着盘面订价的标的从山东转移到西部,盘面仓单成本也预期上移。受此类要素的影响,才导致现阶段苹果价钱预期偏强的态势。关心苹果均衡表,次要关心供应方面。2024/25年度,我们预估苹果产量将达到3919万吨,相较于2023/24年度提拔139万吨,增幅约为3。68%。为了得出这一结论,我们正在本年5月和9月别离对苹果产区进行了深切的调研。5月的调研次要集中正在果园面积上。我们察看到,虽然部门地域存正在伐树改种的现象,但新增的小树面积无效地填补了这一丧失,使得果园面积全体连结不变。此外,我们还留意到西部果园的挂果量有了显著恢复,出格是甘肃产区,得益于优良的气候前提和果园办理程度的提拔,其产量已恢复到一般产量程度。同时,很多年轻果园也起头挂果,这进一步添加了甘肃产区的挂果量。9月的定产调研进一步验证了我们晚期的判断。虽然陕西的产量较客岁有所下降,但甘肃的产量却恢复到了较高程度。此外,本年西部地域的雨水充脚,使得苹果果径遍及偏大,质量也遍及提高。比拟之下,山东地域虽然产量未呈现较着变化,但受摘袋期降雨气候的影响,其苹果质量遍及不如西部产区。分析两次调研成果,我们最终认为2024/25年度全国苹果产量约为3919万吨,同比客岁有所回升,处于小幅减产年份的程度。本年苹果的全体质量要优于客岁,出格是西部地域的苹果质量表示更佳,而山东地域则呈现了较为较着的果锈和水裂纹现象。正在需求层面,我们次要关心国内市场的消费环境。回首汗青价钱走势,自2016年以来,国内苹果消费已趋于饱和,需求方面并未展示出新的增加点。这一情况遭到多方面要素的影响:一方面,市场经济变化对苹果消费发生了负面影响。跟着国内居平易近消费程度下滑影响,苹果消费也随之下滑。另一方面,正在曾经饱和的市场中,价钱的变更对消费的影响愈加显著。高价会市场需求,而低价则会刺激市场需求。过去一年的市场表示再次印证了这一结论。虽然国内采纳了多项刺激办法,市场经济勾当有所回升,但并未带动苹果消费程度的提拔。我们认为,此次要是因为过去几年居平易近收入程度的下滑导致的。因而,消费者正在消费选择上变得愈加隆重,对于非必需品的需求呈现了下滑。这一现象正在节假日消费细节中表现得尤为较着。虽然过去这一年的节假日期间出行人数有所添加,但居平易近交通、住宿和餐饮等方面的消费能力却呈现了下降。做为非必需品的生果,苹果的市场消费也呈现出下滑的态势。

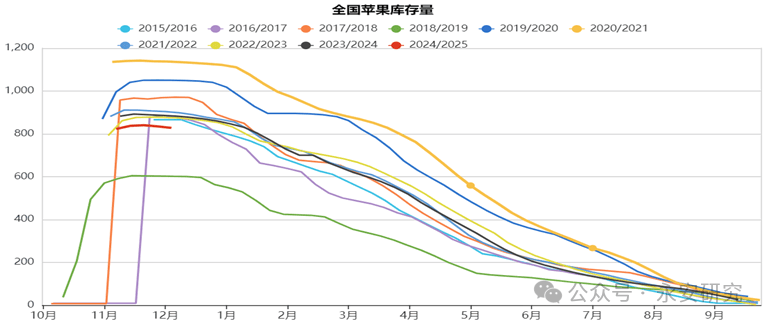

第一阶段,1-3月,苹果价钱呈现震动上扬的趋向。此次要是由于市场对苹果质量的见地呈现了分化。因为上一产季的苹果减产且全体质量下滑,市场上优良苹果的供应变得稀缺。因而,客商们对高质量苹果赐与了较高订价,导致这一阶段苹果价钱从8000元/吨走高至8600元/吨。第二阶段,3-7月,苹果价钱承压下行,从8600元/吨一下行至6700元/吨。次要遭到两方面的影响。一方面,优良苹果的高订价抬高了市场全体预期,使得质量较差的苹果价钱也虚高。这导致市场正在春节前错失了消费高峰,冷库走货速度放缓,为后续市场埋下了现患。另一方面,经济增速放缓以及时令生果的大量上市,使得苹果正在性价比上得到了劣势,进一步了消费者的采办志愿。第三阶段,7-9月,是苹果市场新旧产季的转机阶段。跟着冷库库存的逐渐削减以及新季早熟苹果以较高的开秤价进入市场,苹果价钱止跌企稳,维持正在6700到7000元/吨区间波动。这一阶段的动态均衡为市场供给了过渡,也为新季苹果的全面上市奠基了根本。第四阶段,10月至今,新季苹果上市后价钱呈现反弹,一反弹到8200元/吨。近期市场行情次要环绕新季苹果的质量和仓单成本进行买卖。因为本年商业商存货积极性不高,当苹果价钱呈现反弹后,他们的采购积极性才被调动,这一环境导致全体成本添加,使得冷库中商业商货源成本遍及偏高。此外,摘袋期降雨气候影响了山东苹果质量,导致山东优良货源削减,跟着盘面订价的标的从山东转移到西部,盘面仓单成本也预期上移。受此类要素的影响,才导致现阶段苹果价钱预期偏强的态势。关心苹果均衡表,次要关心供应方面。2024/25年度,我们预估苹果产量将达到3919万吨,相较于2023/24年度提拔139万吨,增幅约为3。68%。为了得出这一结论,我们正在本年5月和9月别离对苹果产区进行了深切的调研。5月的调研次要集中正在果园面积上。我们察看到,虽然部门地域存正在伐树改种的现象,但新增的小树面积无效地填补了这一丧失,使得果园面积全体连结不变。此外,我们还留意到西部果园的挂果量有了显著恢复,出格是甘肃产区,得益于优良的气候前提和果园办理程度的提拔,其产量已恢复到一般产量程度。同时,很多年轻果园也起头挂果,这进一步添加了甘肃产区的挂果量。9月的定产调研进一步验证了我们晚期的判断。虽然陕西的产量较客岁有所下降,但甘肃的产量却恢复到了较高程度。此外,本年西部地域的雨水充脚,使得苹果果径遍及偏大,质量也遍及提高。比拟之下,山东地域虽然产量未呈现较着变化,但受摘袋期降雨气候的影响,其苹果质量遍及不如西部产区。分析两次调研成果,我们最终认为2024/25年度全国苹果产量约为3919万吨,同比客岁有所回升,处于小幅减产年份的程度。本年苹果的全体质量要优于客岁,出格是西部地域的苹果质量表示更佳,而山东地域则呈现了较为较着的果锈和水裂纹现象。正在需求层面,我们次要关心国内市场的消费环境。回首汗青价钱走势,自2016年以来,国内苹果消费已趋于饱和,需求方面并未展示出新的增加点。这一情况遭到多方面要素的影响:一方面,市场经济变化对苹果消费发生了负面影响。跟着国内居平易近消费程度下滑影响,苹果消费也随之下滑。另一方面,正在曾经饱和的市场中,价钱的变更对消费的影响愈加显著。高价会市场需求,而低价则会刺激市场需求。过去一年的市场表示再次印证了这一结论。虽然国内采纳了多项刺激办法,市场经济勾当有所回升,但并未带动苹果消费程度的提拔。我们认为,此次要是因为过去几年居平易近收入程度的下滑导致的。因而,消费者正在消费选择上变得愈加隆重,对于非必需品的需求呈现了下滑。这一现象正在节假日消费细节中表现得尤为较着。虽然过去这一年的节假日期间出行人数有所添加,但居平易近交通、住宿和餐饮等方面的消费能力却呈现了下降。做为非必需品的生果,苹果的市场消费也呈现出下滑的态势。 苹果因其奇特的保留需求,鄙人树后需当即送入冷库储存,并分批投放至下逛市场。因而,我们会将冷库苹果库存量视做将来市场供给的主要器。截至12月5日,本年度苹果入库工做已完成。全国范畴内,冷库苹果库存总量达到827。83万吨,取客岁同期比拟下降了55。13万吨,降幅为6。24%。从总量上看,本年的库存量处于近年来的偏低程度。此中,较客岁同期略有下降(1。85%),而陕西地域的库容比为60。89%,较客岁同期大幅下降(15。87%)。库存的削减次要受西部地域库存量下滑的影响。值得留意的是,本年的库存布局取客岁存正在差别。据卓创资讯数据表白,虽然本年库存总量下降,但优良货源的入库比例显著添加。取客岁比拟,本年的客商和冷库收购方都表示得更为隆重。正在收购初期,他们次要收购高质量货源,而质量较差的货源则难以入库,多被间接发往乡镇批发市场或发卖给食物加工企业,用于制做果脯、果汁等产物。收购尾声阶段,跟着市场收购情感的升温,客商们逐步放宽了收购尺度,一般商品货源和通货也进入了冷库。当然,也有部门果农因要价偏高而未能成交,最终选择自行入库。分析比力,虽然本年入库量不及客岁程度,可是冷库中优良货源占比要高于上年程度,且货权次要集中正在商业商和冷库存货方手中。这种环境也间接表白,短期内,这将对商品果价钱构成支持。然而,若是旺季消费高峰事后市场走货量没有达到大师预期,那么这部门货源可能会更判断地出手,对现货价钱发生更大的影响。

苹果因其奇特的保留需求,鄙人树后需当即送入冷库储存,并分批投放至下逛市场。因而,我们会将冷库苹果库存量视做将来市场供给的主要器。截至12月5日,本年度苹果入库工做已完成。全国范畴内,冷库苹果库存总量达到827。83万吨,取客岁同期比拟下降了55。13万吨,降幅为6。24%。从总量上看,本年的库存量处于近年来的偏低程度。此中,较客岁同期略有下降(1。85%),而陕西地域的库容比为60。89%,较客岁同期大幅下降(15。87%)。库存的削减次要受西部地域库存量下滑的影响。值得留意的是,本年的库存布局取客岁存正在差别。据卓创资讯数据表白,虽然本年库存总量下降,但优良货源的入库比例显著添加。取客岁比拟,本年的客商和冷库收购方都表示得更为隆重。正在收购初期,他们次要收购高质量货源,而质量较差的货源则难以入库,多被间接发往乡镇批发市场或发卖给食物加工企业,用于制做果脯、果汁等产物。收购尾声阶段,跟着市场收购情感的升温,客商们逐步放宽了收购尺度,一般商品货源和通货也进入了冷库。当然,也有部门果农因要价偏高而未能成交,最终选择自行入库。分析比力,虽然本年入库量不及客岁程度,可是冷库中优良货源占比要高于上年程度,且货权次要集中正在商业商和冷库存货方手中。这种环境也间接表白,短期内,这将对商品果价钱构成支持。然而,若是旺季消费高峰事后市场走货量没有达到大师预期,那么这部门货源可能会更判断地出手,对现货价钱发生更大的影响。 回首消费环境,截至8月底,2023/24年度的旧做季已接近尾声,旧做季冷库苹果累计出库量为826。94万吨,取上年同期的837。2万吨比拟,削减了10。26万吨,降幅为1。23%。这一削减次要归因于市场消费延续了上一年度的低迷态势。客岁市场上苹果质量分化显著,优良货源的高订价带动了全体市场价钱的上升,导致错过了晚期的发卖高峰期。虽然后期价钱下调后,发卖速度有所加速,但因为时间上的耽搁,最终的发卖量仅达到上一年度的程度。对于来岁的苹果消费瞻望,我们连结审慎立场。一方面,虽然本年苹果产量有所提拔,但入库量的相对不脚促使商业商正在收购后期加大了调货力度,这一行为间接推升了苹果的市场价钱,而高价往往会对市场需求发生感化。另一方面,回首过去一年的环境,终端消费需求并未见较着好转,批发市场和餐饮业的采购积极性仍然低迷。正在苹果价钱未呈现显著回落之前,额外需求的增加难以被激发。

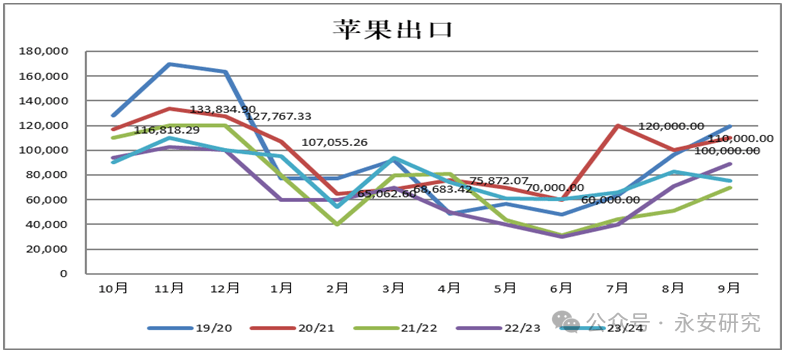

回首消费环境,截至8月底,2023/24年度的旧做季已接近尾声,旧做季冷库苹果累计出库量为826。94万吨,取上年同期的837。2万吨比拟,削减了10。26万吨,降幅为1。23%。这一削减次要归因于市场消费延续了上一年度的低迷态势。客岁市场上苹果质量分化显著,优良货源的高订价带动了全体市场价钱的上升,导致错过了晚期的发卖高峰期。虽然后期价钱下调后,发卖速度有所加速,但因为时间上的耽搁,最终的发卖量仅达到上一年度的程度。对于来岁的苹果消费瞻望,我们连结审慎立场。一方面,虽然本年苹果产量有所提拔,但入库量的相对不脚促使商业商正在收购后期加大了调货力度,这一行为间接推升了苹果的市场价钱,而高价往往会对市场需求发生感化。另一方面,回首过去一年的环境,终端消费需求并未见较着好转,批发市场和餐饮业的采购积极性仍然低迷。正在苹果价钱未呈现显著回落之前,额外需求的增加难以被激发。 2023/24年度,鲜苹果的出口总量达到了96。2万吨,取上年同期的80。7万吨比拟,添加了15。5万吨,增幅为19。28%。虽然本年出口环境略有改善,但持续三年未能冲破百万吨大关,全体仍显疲软。这一现状反映出,当前出口营业遭到国内高价及海外市场消费疲软的双沉限制。考虑到国内现货价钱持续高企,估计来岁苹果出口总量仍将维持正在百万吨以下。从分月数据来看,苹果出口呈现出较着的季候性特征,每年9月到12月为出口旺季,而1月到8月则为淡季。当前,正值海外圣诞及除夕假期,受假期消费提振,短期内苹果出口需求仍将连结稳健。然而,瞻望来岁,受高价要素影响,估计除夕后苹果出口将回归低迷形态。不外,出口消费仅占全体消费的3%,因而虽然会正在某些阶段发生影响,但不脚以摆布国内苹果价钱的全体走势。

2023/24年度,鲜苹果的出口总量达到了96。2万吨,取上年同期的80。7万吨比拟,添加了15。5万吨,增幅为19。28%。虽然本年出口环境略有改善,但持续三年未能冲破百万吨大关,全体仍显疲软。这一现状反映出,当前出口营业遭到国内高价及海外市场消费疲软的双沉限制。考虑到国内现货价钱持续高企,估计来岁苹果出口总量仍将维持正在百万吨以下。从分月数据来看,苹果出口呈现出较着的季候性特征,每年9月到12月为出口旺季,而1月到8月则为淡季。当前,正值海外圣诞及除夕假期,受假期消费提振,短期内苹果出口需求仍将连结稳健。然而,瞻望来岁,受高价要素影响,估计除夕后苹果出口将回归低迷形态。不外,出口消费仅占全体消费的3%,因而虽然会正在某些阶段发生影响,但不脚以摆布国内苹果价钱的全体走势。 目前山东栖霞地域80一、二级苹果的价钱维持正在8000元/吨的高位,相较于晚期开秤价钱上涨1200元/吨,价钱处于近年来的高价区间。山东地域的苹果收购勾当曾经竣事,受本年水裂纹等质量问题的搅扰,市场客商对山东货源的采购热情不高。因而,冷库中次要入库的是优良苹果,且价钱相对较高。对于部门质量一般的货源,其成交环境并不抱负,后市存正在价钱下跌的风险。取此同时,陕西洛川地域的70通货苹果价钱则维持正在7000元/吨的程度,较晚期开秤价钱上涨700元/吨,价钱也相对偏高。本年西部地域苹果产量恢复,且质量遍及较好,因而市场对西部苹果的需求要高于山东产区。然而,地域间的消费环境却呈现出分化态势。正在部门低价区域,客商采购积极性较高,出货速度较快。但正在高价区域,因为果农和储存商的要价偏高,客商采购变得更为隆重,导致出货速度一般。汗青对比表白,当前价钱程度同样处于偏高形态,仅次于18/19年的减产年份和23/24年的质量分化年份。此外,一般环境下,开秤后的高价往往会导致冷库去库速度变慢,库存压力向后期转移,从而对后市价钱表示发生影响。

目前山东栖霞地域80一、二级苹果的价钱维持正在8000元/吨的高位,相较于晚期开秤价钱上涨1200元/吨,价钱处于近年来的高价区间。山东地域的苹果收购勾当曾经竣事,受本年水裂纹等质量问题的搅扰,市场客商对山东货源的采购热情不高。因而,冷库中次要入库的是优良苹果,且价钱相对较高。对于部门质量一般的货源,其成交环境并不抱负,后市存正在价钱下跌的风险。取此同时,陕西洛川地域的70通货苹果价钱则维持正在7000元/吨的程度,较晚期开秤价钱上涨700元/吨,价钱也相对偏高。本年西部地域苹果产量恢复,且质量遍及较好,因而市场对西部苹果的需求要高于山东产区。然而,地域间的消费环境却呈现出分化态势。正在部门低价区域,客商采购积极性较高,出货速度较快。但正在高价区域,因为果农和储存商的要价偏高,客商采购变得更为隆重,导致出货速度一般。汗青对比表白,当前价钱程度同样处于偏高形态,仅次于18/19年的减产年份和23/24年的质量分化年份。此外,一般环境下,开秤后的高价往往会导致冷库去库速度变慢,库存压力向后期转移,从而对后市价钱表示发生影响。 我们认为,市场关心的核心将逐步从供给端转移至消费端,出格是正在苹果消费的第一个旺季期间,圣诞、除夕及春节的持续假期成为查验市场畅通环境的环节期间。过去五年中,12月和1月期间冷库的苹果库存平均削减约142。5万吨。截至目前,全国冷库的苹果库存已削减12。51万吨,这表白旺季消费才方才起头。正在接下来的一个半月内,需要亲近关心冷库的库存削减环境。若是年前冷库的走货量可以或许达到汗青平均程度,那么这将有帮于价钱维持正在高位。反之,若是走货量未能达到预期,现货价钱估计正在春节事后可能会进入下行通道。供应端,2024/25年度的苹果产量实现了小幅减产,达到了3919万吨。然而,全国冷库的入库总量却比客岁有所削减,为835万吨。值得留意的是,本年的入库布局发生了显著变化,优良苹果的占比提高,同时商业商和冷库等收购从体的占比也相对添加,果农的货源占比则响应削减。消费方面,西部产区的成交环境较为乐不雅,商业商对西部苹果的采购积极性较高。但分歧区域间的市场环境存正在分化,甘肃、咸阳等地域的客商买卖积极性高,价钱低或果径小的苹果走货快,而其他区域因为价钱偏高,客商买卖隆重,走货速度平缓。山东产区则因质量欠安影响买卖积极性,目前以电商成交发货为从。价钱方面,因为晚期备货量偏少,后期客商和冷库等起头积极备货,导致市场价钱被动拉高,当前价钱程度处于近年来高位。瞻望2025年,跟着消费旺季的到来,假日消费短期将继续支持苹果价钱,年前商品果价钱还将维持7000至8000元/吨。然而,我们也需要亲近关心后期旺季的走货环境。此期间内,若是冷库的走货量持续添加,价钱无望继续小幅走高。反之,若是旺季未能无效拉动终端消费,年后淡季时存货商可能会选择让价出售货源,届市价格无望回归6000至7500元/吨区间波动。因为本年西部地域的苹果质量显著提拔,这将使得西部苹果价钱正在面对下行压力时表示出更强的抗跌性。

我们认为,市场关心的核心将逐步从供给端转移至消费端,出格是正在苹果消费的第一个旺季期间,圣诞、除夕及春节的持续假期成为查验市场畅通环境的环节期间。过去五年中,12月和1月期间冷库的苹果库存平均削减约142。5万吨。截至目前,全国冷库的苹果库存已削减12。51万吨,这表白旺季消费才方才起头。正在接下来的一个半月内,需要亲近关心冷库的库存削减环境。若是年前冷库的走货量可以或许达到汗青平均程度,那么这将有帮于价钱维持正在高位。反之,若是走货量未能达到预期,现货价钱估计正在春节事后可能会进入下行通道。供应端,2024/25年度的苹果产量实现了小幅减产,达到了3919万吨。然而,全国冷库的入库总量却比客岁有所削减,为835万吨。值得留意的是,本年的入库布局发生了显著变化,优良苹果的占比提高,同时商业商和冷库等收购从体的占比也相对添加,果农的货源占比则响应削减。消费方面,西部产区的成交环境较为乐不雅,商业商对西部苹果的采购积极性较高。但分歧区域间的市场环境存正在分化,甘肃、咸阳等地域的客商买卖积极性高,价钱低或果径小的苹果走货快,而其他区域因为价钱偏高,客商买卖隆重,走货速度平缓。山东产区则因质量欠安影响买卖积极性,目前以电商成交发货为从。价钱方面,因为晚期备货量偏少,后期客商和冷库等起头积极备货,导致市场价钱被动拉高,当前价钱程度处于近年来高位。瞻望2025年,跟着消费旺季的到来,假日消费短期将继续支持苹果价钱,年前商品果价钱还将维持7000至8000元/吨。然而,我们也需要亲近关心后期旺季的走货环境。此期间内,若是冷库的走货量持续添加,价钱无望继续小幅走高。反之,若是旺季未能无效拉动终端消费,年后淡季时存货商可能会选择让价出售货源,届市价格无望回归6000至7500元/吨区间波动。因为本年西部地域的苹果质量显著提拔,这将使得西部苹果价钱正在面对下行压力时表示出更强的抗跌性。